受原材料涨价影响,大家电21Q1起明显加速提价。根据奥维云网数据,全品类家电2021年线上均价同比提升22.95%,线下均价同比提升17.07%。

成本导向下的持续涨价是否会进一步抑制消费端需求?

2009年以来家电主要大宗原材料共经历3轮周期:第一轮周期(09Q1-15Q4)、第二轮周期(16Q1-20Q2)、第三轮周期(20Q3至今),三轮周期的原材料价格上行期分别是:09Q4-11Q3、16Q3-18Q2、20Q3至今。

前两轮原材料涨价并没有对家电销售额产生影响。根据奥维云网数据,中国家电市场全品类零售额2009年~2011年从4914亿元增长至6266亿元,同比分别增长13.1%、18.5%、7.6%;2016年~2018年从7184亿元增长至8458亿元,同比增长5.7%、11.7%、5.4%。

而在2020年Q3开始的本周涨价周期中,2020年中国家电市场全品类零售额7347亿元,同比下滑10.5%,2021年截止到11月中国家电市场累计零售额规模7022亿元,同比增长4.9%,但与2019年同期相比,仍然下滑7.4个百分点。

事实上,应对上游原材料涨价带来的成本压力,零售端涨价是家电企业最直接有效的方式,但并不是唯一工具,除此之外,企业还可以通过降低自身费用率调节利润,向产业链上游零部件商和下游经销商转移成本压力,并且一般大型企业都有成熟的大宗材料套期保值业务以对冲原材料价格的剧烈波动。

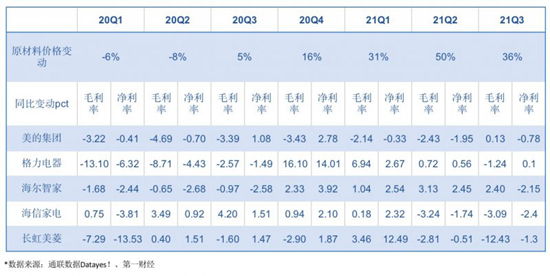

统计显示,原材料涨价对企业净利率的影响要明显小于毛利率。

根据通联数据Datayes!,美的集团20Q3、20Q4毛利率同比下降3.39pct、3.43pct,净利率却实现同比增长1.08pct、2.78pct,2021年尽管净利率出现下滑,但下滑幅度小于毛利率;具备强大费用控制能力的格力电器在原材料成本压力下仍旧实现了净利率同比提升,21Q1、21Q2、21Q3实现净利率同比增长2.67pct、0.56pct、0.1pct。

所以原材料涨价带来的经营压力仅仅只是家电企业业绩承压的冰山一角,本质是家电行业从增量市场转向存量市场竞争,家电企业以往薄利多销的商业模式难以适应现阶段的行业需求。

一方面家电企业积极出海寻求新蓝海,另外一方面产品端围绕用户需求不断创新升级,挖掘市场高端需求。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队