在全球能源转型的浪潮中,太阳能光伏技术已成为清洁能源领域的核心驱动力。截至2025年,全球光伏新增装机容量预计突破480吉瓦,其中单晶硅组件占比超85%,而多晶硅技术仍凭借成本优势在特定市场占据一席之地。本文将从技术原理、效率表现、成本结构、应用场景及主流品牌布局等维度,深度解析单晶与多晶太阳能板的技术路线差异,为行业参与者提供决策参考。

一、技术原理与制造工艺:晶体结构的本质差异

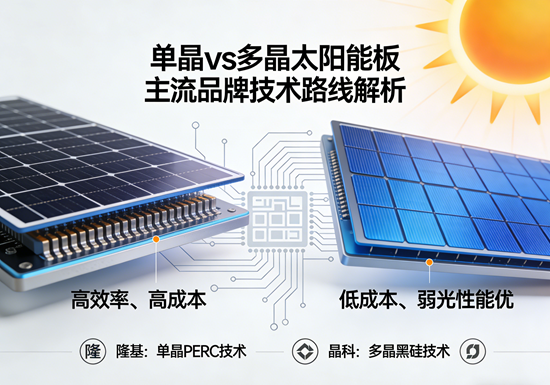

单晶与多晶太阳能板的核心区别源于硅材料的晶体结构。单晶硅采用直拉法(Czochralski法)将高纯多晶硅在单晶炉中熔炼后缓慢拉制而成,形成原子排列高度有序的单晶体结构。这种结构使得光子在材料内部传播时散射损失极低,电子迁移率更高,从而赋予单晶电池更高的光电转换效率。以隆基绿能为例,其基于单晶PERC技术的组件量产效率已突破22.8%,N型TOPCon组件效率更达25.5%,创下行业纪录。

多晶硅则通过定向凝固法将熔融硅注入方形模具,冷却后形成由多个小晶粒组成的多晶体结构。晶界的存在导致光子散射增加,电子迁移受阻,理论效率上限低于单晶。但多晶硅制造工艺更简单,硅料利用率高,单位产能能耗降低30%以上。通威股份通过改良铸锭工艺,将多晶硅片厚度从180μm压缩至150μm,非硅成本较单晶低0.15元/瓦,形成显著成本优势。

二、效率与成本:效率提升与成本控制的博弈

效率表现是单晶技术的核心护城河。2025年,单晶PERC电池量产效率达23.2%,TOPCon电池突破25%,HJT电池实验室效率达26.5%;而多晶PERC电池效率稳定在20.5%左右,TOPCon改造后效率提升至22%。在相同装机容量下,单晶系统年发电量比多晶高8%-12%,在光照资源匮乏地区优势尤为显著。

成本结构方面,多晶硅仍占据价格敏感型市场的主动权。截至2025年第三季度,多晶组件均价为0.85元/瓦,较单晶PERC组件低0.12元/瓦,较N型TOPCon组件低0.28元/瓦。这种成本差异源于三个维度:其一,单晶硅棒拉制速度仅0.5-1mm/min,远低于多晶硅锭凝固速度(10-20mm/min),设备投资强度高;其二,单晶硅片切割需采用金刚线细线化技术,线耗成本较粗线多晶切割高40%;其三,单晶电池片制绒工艺复杂度提升,制造成本增加15%。

三、应用场景分化:效率优先与成本优先的双向选择

单晶技术凭借效率优势,在分布式光伏与高端地面电站领域形成垄断。在欧洲市场,单晶组件占比超80%,德国户用光伏项目普遍采用550W以上单晶组件,通过提升单位屋顶发电量降低度电成本。在中国东部工业园区,工商业屋顶光伏项目采用单晶双面组件,结合智能跟踪支架,系统效率提升25%,投资回收期缩短至5年以内。

多晶技术则聚焦成本敏感型市场与特殊应用场景。印度市场因土地资源紧张与电价补贴政策,多晶组件仍占据60%份额,其低功率密度特性与低安装成本形成匹配。在农业大棚、渔光互补等场景中,多晶组件的弱光响应特性与抗隐裂能力更具优势。此外,多晶硅技术通过与钙钛矿叠层,实验室效率突破30%,为低成本高效技术提供新路径。

四、主流品牌技术路线:垂直整合与差异化竞争

全球光伏产业呈现“中国主导、多极分布”格局,头部企业通过技术路线选择构建竞争壁垒。隆基绿能坚持单晶一体化战略,2025年单晶硅片产能达200GW,占全球市场份额45%,其HPBC电池技术通过背面钝化接触设计,将组件效率提升至24.5%,主打高端分布式市场。晶科能源则采取“单晶为主、多晶为辅”策略,在东南亚市场推出多晶+PERC+双玻组件,通过降低BOS成本抢占价格敏感型订单。

通威股份作为多晶硅龙头,通过“硅料+电池+组件”垂直整合,将多晶组件成本压缩至0.78元/瓦,在印度、中东市场形成局部优势。其研发的182mm多晶硅片结合SE(选择性发射极)技术,效率提升至21.2%,打破多晶效率瓶颈。天合光能则推出“单晶+多晶”混合组件,通过优化串并联设计,在阴影遮挡场景中实现发电量提升5%,开辟差异化赛道。

五、未来趋势:技术迭代与市场重构的双重驱动

2025-2030年,光伏产业将进入“效率跃升”与“成本下探”的双重迭代周期。单晶技术方面,N型TOPCon产能将突破500GW,HJT电池量产效率突破26%,钙钛矿叠层技术进入GW级中试阶段。多晶技术则聚焦“降本增效”,通过硅料回收、薄片化(120μm)与银浆替代(银包铜)技术,将非硅成本降至0.2元/瓦以下。

市场格局上,单晶组件在集中式电站的渗透率将超95%,多晶组件在分布式市场的份额将压缩至10%以下。但新兴市场如非洲、拉美因电力基础设施薄弱,对低成本多晶组件的需求仍将持续。头部企业需通过“技术溢价+成本优势”双重壁垒巩固地位,中小企业则需聚焦细分场景(如BIPV、柔性光伏)实现差异化突围。

结语

单晶与多晶的技术路线之争,本质是效率与成本的平衡艺术。在“双碳”目标驱动下,光伏产业正从规模扩张转向质量提升,技术迭代速度与供应链韧性成为竞争核心。无论是单晶的效率突破,还是多晶的成本坚守,最终都将推动光伏发电向主力能源转型,为全球能源革命注入持久动力。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队