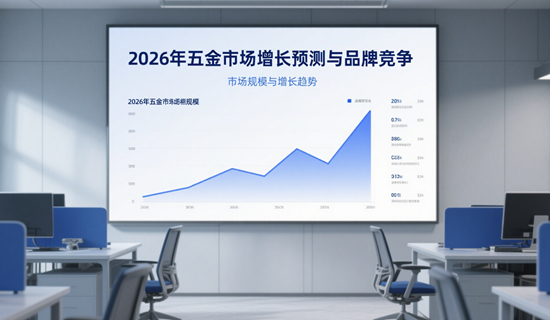

2026年,全球五金市场将迎来新一轮增长周期,市场规模预计突破8500亿美元,年复合增长率稳定在5.2%左右。这一预测背后,是全球经济复苏、新兴市场基建需求爆发、智能家居渗透率提升以及绿色经济转型的多重驱动。然而,市场扩容的同时,品牌竞争格局也正在经历深刻变革:传统巨头面临技术颠覆挑战,区域性品牌借势电商崛起,而“碳中和”“智能化”等新赛道则成为品牌突围的关键战场。

一、2026年五金市场增长的核心驱动力

1. 新兴市场基建狂潮与消费升级

东南亚、非洲及中东地区将成为五金需求增长的主引擎。以越南、印度为代表的制造业转移目的地,正加速工业园区建设,带动工具五金、建筑五金需求激增;而沙特“2030愿景”、埃及“新首都计划”等国家级项目,则催生对高端五金产品的巨大需求。与此同时,新兴市场中产阶层崛起,推动家居五金向智能化、个性化升级,例如智能门锁、感应式卫浴配件等品类增速预计超20%。

2. 智能家居革命重塑产品逻辑

物联网技术渗透至五金领域,传统产品被赋予“连接”属性。2026年,全球智能五金市场规模或达380亿美元,其中智能门锁渗透率在欧美市场将突破45%,而中国市场因政策推动(如老旧小区改造)可能提前达50%。品牌竞争焦点从单一功能转向生态兼容性,例如小米、华为等科技企业通过跨界合作,将五金产品纳入全屋智能系统,倒逼传统品牌加速数字化转型。

3. 绿色经济倒逼产业升级

全球碳中和目标下,低碳五金成为新赛道。欧盟《电池与废电池法规》、美国《通胀削减法案》等政策,推动五金材料向可回收、低能耗方向转型。例如,不锈钢制品中再生材料占比需超30%,而电动工具电池需满足LCA(生命周期评估)认证。头部品牌如博世、史丹利百得已推出“零碳工具”系列,中小企业则需通过技术合作避免被淘汰。

二、品牌竞争格局:三大趋势与四大战场

1. 品牌集中度提升,但长尾效应显著

全球TOP10五金品牌市占率预计从2023年的28%升至2026年的34%,马太效应加剧。然而,跨境电商(如TikTok Shop、SHEIN)的崛起,让区域性品牌通过“小单快反”模式蚕食市场份额。例如,中国永康五金产业带的工具品牌,借助TikTok直播实现单日销量破百万美元,直逼国际中端品牌。

2. 技术壁垒成为核心护城河

在高端市场,专利技术仍是品牌分水岭。例如,德国伍尔特在紧固件领域的材料涂层技术,使其产品寿命超行业平均30%;日本牧田在无刷电机领域的积累,让其在电动工具市场保持25%的毛利率。而中国品牌则通过“逆向研发+本土化创新”突围,如巨星科技针对东南亚潮湿环境开发的防锈螺丝,销量三年增长400%。

3. 供应链整合能力决定生死

原材料价格波动(如铜价年涨幅超15%)叠加海运成本高企,倒逼品牌重构供应链。头部企业通过垂直整合(如美的收购库卡机器人)、数字化改造(如格力建立五金配件智能仓库)降低成本,而缺乏议价能力的中小品牌则面临出清风险。

四大竞争战场:

- 高端市场:技术驱动,品牌溢价高,由欧美日企业主导;

- 中端市场:性价比竞争激烈,中国品牌通过跨境电商崛起;

- 新兴市场:本土化需求强,区域品牌与跨国企业短兵相接;

- 服务赛道:从卖产品到卖解决方案,如霍尼韦尔的“智慧楼宇五金系统”。

三、挑战与机遇:品牌突围的三大关键词

1. 碳中和压力下的成本博弈

绿色转型需投入巨额研发费用(如开发可降解塑料把手),但消费者支付意愿有限。部分品牌通过“碳积分”机制平衡成本,例如购买环保五金可获植树证书,既提升品牌形象,又分摊转型压力。

2. 地缘政治风险与本地化策略

中美贸易摩擦、欧盟反倾销调查频发,品牌需建立“全球生产+区域供应”体系。例如,中国工具品牌将产能转移至墨西哥、越南,同时保留核心研发在中国,规避关税风险。

3. Z世代消费观重塑品牌逻辑

年轻一代更关注品牌价值观(如环保承诺、社会责任),而非单纯性价比。五金品牌需从“幕后供应商”转向“生活方式倡导者”,例如德国海福乐通过社交媒体营销“极简家居五金美学”,吸引年轻中产。

四、2026年预测:五金品牌的“三极分化”

- 头部玩家:技术+生态双轮驱动,如博世、史丹利百得,通过收购AIoT企业巩固壁垒;

- 腰部品牌:深耕细分场景(如宠物家居五金、医疗级不锈钢配件),避免正面竞争;

- 长尾玩家:依托跨境电商和柔性供应链,以“爆款思维”快速迭代,但抗风险能力弱。

结语

2026年的五金市场,将是“技术狂奔”与“绿色革命”交织的战场。品牌若想突围,需在以下三者中至少占据其一:不可替代的技术壁垒、无缝衔接的生态能力,或直击人心的价值主张。未来五年,五金行业将见证更多“小米式颠覆”——用跨界思维重构传统品类,也或将诞生“五金界的特斯拉”——以绿色科技定义新标准。在这场全球竞赛中,中国品牌既面临产业升级的阵痛,也握有智能制造与本土市场的双重筹码,成败取决于能否将“规模优势”转化为“创新势能”。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队