光,不仅是物理现象,更是空间的灵魂与商业的权杖。

站在2026年1月的节点回望,全球照明市场已是一片千亿美元级的红海。LED渗透率飙升至85%以上,智能照明更是以年复合22%的增速狂飙突进。然而,当我们剥开市场的喧嚣表象,会发现一个残酷而清晰的现实:在通用照明的中低端战场,中国品牌凭借极致的性价比和供应链速度早已完成“清场”;但在航空、医疗、豪华酒店以及顶级智能家居等高端领域,飞利浦(现昕诺飞)、欧司朗、松下等国际巨头依然如神祇般俯瞰众生,牢牢掌握着定价权与话语权。

为什么?难道中国制造的灯泡不够亮吗?不。答案藏在历史的尘埃里,藏在芯片的制程中,更藏在人性的欲望深处。

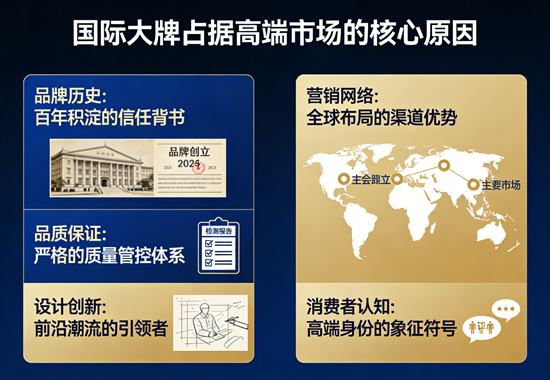

一、 历史的“护城河”:百年积淀的文化霸权

奢侈品行业有一条铁律:没有百年历史,就没有奢侈基因。 照明行业虽非传统奢侈品,但在高端市场,其逻辑惊人地相似。

国际大牌的高端地位,首先建立在不可复制的时间厚度上。飞利浦始于1891年,欧司朗诞生于1906年,松下跨越了一个世纪。这些品牌不仅仅是企业,它们是现代照明史的活化石。当飞利浦宣称自己是“物联网时代的照明企业”时,它背书的是130多年的电气工程积累;当欧司朗强调“德国精工”时,它贩卖的是两次工业革命的技术尊严。

这种历史积淀转化为一种“文化权威性”。在顶级酒店、博物馆甚至劳斯莱斯的车厢内,选用国际大牌不仅是技术选择,更是一种“安全牌”——它代表着对历史审美的尊重和对极致工艺的默认。相比之下,中国品牌如欧普、雷士虽然在销量上攻城略地,但在品牌叙事上仍显年轻,大多成立于90年代,缺乏那种“被时间验证过的审美体系”,难以在瞬间击中高净值人群的文化认同感。

二、 技术的“无人区”:从光源到系统的降维打击

如果说历史是软实力,那么核心技术就是硬通货。国际大牌之所以能稳坐高端,是因为它们掌握了照明产业的“咽喉”——上游芯片与底层算法。

看看当下的技术高地:

特种光源: 在汽车照明领域,欧司朗依然是全球霸主,激光大灯与HUD显示技术的融合,使其成为奔驰、宝马的核心供应商;在医疗照明领域,尼康等品牌凭借高显色性占据手术室90%的份额。

智能生态: 飞利浦Hue系统不仅是卖灯泡,而是卖一套完整的“光联网”解决方案。它们与亚马逊Alexa、苹果HomeKit的深度绑定,构建了封闭且强大的生态壁垒。

材料革命: 量子点照明技术已将色彩还原度推至CRI 140+,这种用于高端影院的技术,目前仍由国际巨头主导研发。

更可怕的是它们的研发投入。数据显示,头部国际品牌的研发投入占比常年维持在5%以上,甚至高达8%,远超行业平均水平。这种高投入使它们能在前沿科技上实现“代差”压制。而中国品牌虽然在应用层创新上极快(如木林森的植物照明、TCL的Micro LED),但在基础材料学和底层算法上,仍处于追赶者的位置。

三、 心理的“操纵术”:稀缺性与身份的溢价

哈佛商学院的研究揭示了一个真相:消费者为奢侈品牌支付的溢价中,约60%源于身份认同感,而非产品功能。 国际大牌深谙此道,它们卖的不是灯,是“光环境的阶级属性”。

国际大牌通过精准的“稀缺性管理”来维持高溢价。百达翡丽通过配额制造供不应求,照明界的爱马仕们则通过限量款、艺术联名(如与LV、Cartier特定店的合作)来构建圈层壁垒。它们严格控制渠道,不仅在价格上绝不妥协,更在服务上提供私人预览、定制化光环境设计等“特权服务”。

这种策略在心理层面构建了强大的“排他性”。对于高净值人群而言,一盏几万元的意大利手工水晶灯(如Barovier&Toso),其价值不在于照明,而在于它是“社交货币”。正如香奈儿代表着自由,古驰代表着家族传承,国际照明大牌代表着一种“不妥协的生活美学”。这种情感连接,是单纯靠“高性价比”无法击穿的。

四、 中国军团的突围:性价比的王者,品牌的困局

我们必须承认,中国品牌已非吴下阿蒙。在2026年的今天,欧普照明已是全球销售额前列的巨头,木林森稳居中国LED销售额冠军,佛山照明手握2600多项专利,雷士照明更是冬奥会等国家级项目的常客。

中国品牌的杀手锏是“极致的全场景解决方案”和“恐怖的供应链效率”。在商业照明、户外照明领域,中国品牌用三分之一的价格提供了90%的性能,甚至在智能照明的APP交互体验上,比国际大牌更符合中国用户习惯。

然而,困局依然存在:“大而不强”与“有品无牌”。

在高端市场,品牌溢价能力不足20%。即便产品参数完全一致,贴上国际标签就能多卖三倍价格。这不仅是技术差距,更是品牌战略的短视。许多中国品牌仍沉迷于价格战和渠道战,忽视了ESG(环境、社会、治理)建设和品牌文化的沉淀。在国际市场上,中国品牌往往被视为“可靠的代工厂”,而非“尊贵的合作伙伴”。

五、 未来的终局:光健康与智能化的决胜

展望未来,高端市场的争夺将更加惨烈。随着“光健康”概念的爆发,对蓝光危害、节律照明的要求将极为严苛;同时,碳中和背景下的绿色照明标准(如欧盟RoHS、美国DOE)将成为新的技术壁垒。

国际大牌不会坐以待毙,它们正通过收购(如Signify收购WiZ)、跨界合作(如路易威登与麻省理工合作智能面料)来巩固优势。而中国品牌若想实现真正的“弯道超车”,必须完成从“卖产品”到“卖标准”、从“拼参数”到“拼文化”的蜕变。

结语

国际大牌占据高端市场,并非仅仅因为“洋品牌”的光环,而是它们用百年时间编织了一张由历史信任、技术壁垒、心理认同构成的巨网。

中国照明品牌要打破这层天花板,不能只靠更亮的芯片或更低的价格。必须要有耐心,去打磨品牌的灵魂,去讲好光的故事。当有一天,一盏来自中国的灯,能像瑞士手表一样让全球富豪为之等待、为之收藏时,才是中国照明真正加冕的时刻。在此之前,我们需保持敬畏,更需保持野心。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队