您当前位置:

您当前位置:“广东系”VS“华东系”9大定制企业半程攻防战

随着“姗姗来迟”的索菲亚家居半年报发布,上市定制家居品牌的上半年“成绩单”全部“亮相”。

2020年上半年,欧派下滑9.87%,索菲亚下滑18.68%,尚品宅配下滑27.77%,头部三强的业绩全部下滑。如果将九家上市品牌业绩加总,则整体下滑13.3%。

过去三年上市品牌的业绩增长,2017年33.73%,2018年18.78%,2019年13.9%,虽然增速在下降,但是业绩在增长。而今年上半年,则是第一次出现业绩下滑。

从增速下滑到业绩下滑,而且是两位数的下滑,定制家居行业还“香”吗?

整体表现

“华东系”强过“广东系”

橱柜系好过衣柜系

上半年九家上市品牌的业绩,出现一个非常“戏剧化”的结果:“华东系”的品牌志邦、金牌、我乐全都是增长,而“广东系”的品牌欧派、皮阿诺、索菲亚、尚品宅配、好来客、顶固全都是下滑。为什么会这样?

广东是中国定制的“大本营”, 难道“定制之都”的“头部品牌”抗风险的能力反倒更差?仔细分析,才发现这其实并不是巧合。

首先,“华东系”的三个品牌都属于橱柜系,“广东系”的六个品牌四个都属于衣柜系(欧派衣柜目前体量也已经相当大)。最近两年,橱柜系的增长实际上一直“碾压”衣柜系。

2019年,橱柜系增长20.63%,衣柜系增长6.97%,差了近3倍。今年上半年,五家橱柜系品牌的表现,明显也强过四家衣柜系品牌。

橱柜系志邦增长6.53%,金牌增长5.6%,我乐增长2.28%,欧派下滑9.87%,皮阿诺下滑7.39%,欧派、皮阿诺虽然下滑但都是个位数。但衣柜系索菲亚下滑18.68%,好莱客下滑21%,尚品宅配下滑27.77%,顶固下滑8.88%,全部下滑,而且幅度很大。

橱柜系增长最主要的原因,是找到了明确的增长方向:渠道靠工程、品类靠衣柜。上半年虽然处于疫情期间,志邦仍然净增加270家衣柜店,业绩增长33%,由此可见一斑。

衣柜系都还在各自的战略黑洞中打转,索菲亚的大家居刚“踩刹车”,尚品宅配的整装“一望无际”,好莱客的多品类发力稍晚,顶固的智能家居刚刚布局。

其次,疫情对区域经济的影响,明显是华南重过华东。

华南特别是广东,因为遭遇内外双重的挤压,上半年的GDP下滑2.5%。而同期华东各省的GDP整体增长0.8%。志邦所在的安徽增长0.7%,我乐所在的江苏增长0.9%,金牌所在的福建增长0.5%。事实上,九家头部品牌的销量,往往40%甚至50%以上都来自在所在省市及周边区域。

随着疫情影响的慢慢减弱,相信下半年的增长,“广东系”的品牌多少会有一些反弹。

第一梯队

欧派的领先优势“越来越大”

尚品什么时候“追上”索菲亚,一直是行业津津乐道的话题。而欧派与索尚之间的距离“越拉越大”,反倒并没有引起关注。

2018年82.44%、2019年90.55%,2020年103.01%,欧派与索尚业绩之和的占比不断在提升,上半年,欧派业绩更历史性地超过索尚之和。

欧、索、尚作为行业龙头,在主业橱柜、衣柜、全屋定制市场的渠道拓展已达高点,因此主要的增量只能来自新市场拓展、品类扩张与模式创新。

索菲亚的司米橱柜,因为品类局限已过高成长期。木门则因为华鹤、索菲亚“双品牌运营”、米兰纳与索菲亚“品牌切换”,一直处于调整与磨合阶段。大家居模式貌似又“踩了刹车”,回归“定制柜”。战略的摇摆是索菲亚缓增的主因。

尚品的核心竞争力是数字化技术的创新推动。这些“高科技”传统加盟商“很难跟上步伐”,所以尚品发展“多半靠自己”。2019年,尚品加盟体系的业绩占比52%,直营、整装加上软件收入占比48%。换句话说,尚品一半的业绩都来源于“自个经营”。而欧派、索菲亚同期的加盟体系业绩分别占比74%、85%。少了加盟体系的业绩支撑,尚品整合借力外部市场资源的力度就会“大打折扣”。

欧派主业之外的衣柜、木门、卫浴等新品类全面开花,欧铂丽杀入轻时尚新市场,工程大客户抢占精装新市场,整装大家居新模式良性发展,形成多点增长,有攻有守的系统布局。按照目前的走势,欧派未来领先索尚的幅度会更大。

索、尚是否已退出“老大之争”?谁来挑战欧派的领先地位?跨界定制的其他玩家是否会慢慢走到“舞台中央”?

二三梯队

金牌、我乐的业绩“逆转”

上市品牌中间,其实有三对“欢喜冤家”,第一梯队的索菲亚与尚品宅配,第二梯队的好莱客与金牌,第三梯队的皮阿诺与我乐。因为业绩整体差别不大,要么“紧追不舍”,要么“你追我赶”,每年都制造很多新闻与话题。上半年,金牌“逆转了”好莱客,我乐“逆转了”皮阿诺,成为新看点。

2017年上市的时候,我乐的业绩超过皮阿诺,2018、2019年皮阿诺又超过了我乐,到了今年上半年,我乐又超过皮阿诺,这两个品牌“你追我赶”,非常活跃。因为体量很小,我乐与皮阿诺的业绩实际上相差不大。皮阿诺业绩工程占比近一半,因此波动性强,下半年凭借工程大客户订单“扳回来”也有可能。

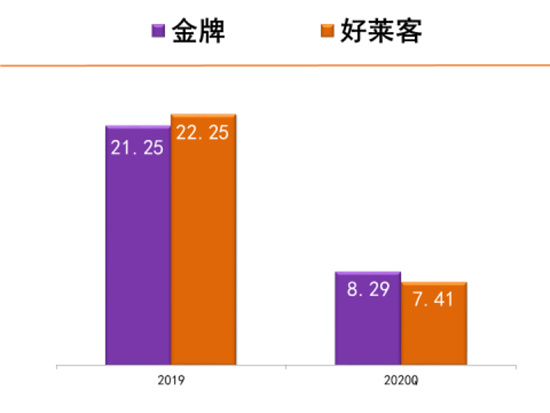

倒是金牌第一次“超越”好莱客,更值得一说。

2017年,金牌14.4亿,好莱客18.6亿,金牌业绩相当于好莱客的77%。连续三年增长,2018年金牌18%,好莱客14.5%。2019年金牌24.9%,好莱客4.3%。今年上半年金牌5.5%,好莱客-21%。今年上半年,金牌8.29亿,好莱客7.41亿,实现历史性“超越”。

过往三年,金牌与好莱客的业务发展走了完全不同的两条路。金牌一直是通过自身的品类拓展来实现增长。从橱柜到衣柜、木门、整装、智能家居,业务涵盖大定制全品类,一步一个脚印的顺向扩张。好莱客则是通过资本运营来谋求战略整合。先后与宁波柯乐芙合作木门、与雷拓合作移门、与齐家网合作轻时尚品牌NOLA、并购千川木门进入工程市场,每一次运作的手笔都不小。

2017年至今,金牌门店数从1250家到2240家,跃升了近1000家。而好莱客的门店数,从1511家到1800家,净增加不到300家。

单看未来的业绩增长,金牌的衣柜、木门乃至整装,还有很好的成长空间;好莱客整合的雷拓、NOLA、千川,任何一个项目成熟,都会是巨大的增量。

如果看核心竞争力提升,金牌是实实在在的内功修炼,好莱客还值得观察。从木门到移门,从互联网品牌打造到工程市场拓展,好莱客的战略整合看上去节奏有些凌乱,发力并不聚焦。

无论是橱柜系还是衣柜系,无论是华东系还是广东系,无论是第一阵营还是二三阵营,无论是逆转还是下滑,上市定制家居品牌业绩“大起大落”的背后,其实是整体行业的变化。我们到底应该如何看待定制家居行业的现状与未来发展趋势?

如果仔细研究一下半年报,会发现一、二季度很不一样。同样是下滑,一季度33.75%,二季度0.52%,二季度表现要远远强过一季度,行业实际上在慢慢复苏。我乐、志邦、金牌、顶固、欧派、皮阿诺,二季度的业绩甚至已实现正增长。

再来看看与定制家居关联较高的其他建材品类,上市板块中,上半年厨房电器下滑21%、地板下滑33%、家纺下滑14%、家装下滑48%。相比较而言,定制家居板块的表现其实更好。2020年上半年,疫情对经济的影响不言而喻。上半年的下滑,主要的原因还是“大势难违”。

着眼于未来,定制家居香不香,一是看趋势,二是看经济。定制家居发展的趋势是整装、拎包入住、智能与高定,哪一个赛道的竞争都只是刚刚开始。无论是行业,还是终端消费者,都存在诸多痛点,而这其实就是机会。定制家居属于“妥妥的”内需为主的行业,内循环成为国策,这是对定制家居产业的“利好”。

从某种意义上讲,定制家居还算是很“香”的。

-

全行业机遇与挑战并存,全屋家居企业转型迫在眉睫 2022-07-01

全行业机遇与挑战并存,全屋家居企业转型迫在眉睫 2022-07-01

-

“南蒸北烤”模式开启,木材商只能“靠天吃饭”? 2022-07-01

-

每年超1000亿镑!埃及卫浴市场规模将超千亿 2022-07-01

-

红木家具行业“跟风潮”:恶性竞争,伤痕累累 2022-07-01

-

2022广州陶瓷工业展在琶洲开幕! 2022-07-01

-

富士通电梯集团新品系列正式命名―名古屋 2022-07-01

-

连单率高是市场低迷的销售法宝,管业经销商这样做 2022-06-30

-

中国(赣州)第九届家具产业博览会开幕 2022-06-30

-

定制家具行业到底怎么了?“内忧外患”,迎来艰难挑战 2022-06-30

-

娃哈哈、王力宏、霸王和成龙,代言过厨电品牌的明星都有哪些? 2022-06-30

品牌大全

涂料 | 油漆 | 电工

涂料 | 油漆 | 电工- 家具 | 衣柜 | 家居

- 锁具 | 门业 | 门窗

- 板材 | 陶瓷 | 瓷砖

- 灯饰 | LED | 照明

- 灶具 | 烟机 | 空调

- 吊顶 | 浴霸 | 安防

- 窗帘 | 壁纸 | 床垫

- 管业 | 水槽 | 五金

- 男装 | 女装 | 童装

- 日化 | 化妆品 | 洗护

- 淋浴房 | 热水器 | 璧挂炉

- 木地板 | 生态板 | 阳光房

- 净水器 | 集成灶 | 洗碗机

- 水性漆 | 地坪漆 | 贝壳粉

- 小家电 | 饮水机 | 太阳能

- 不锈钢 | 空气能 | 电动车

- 瓷砖胶 | 硅藻泥 | 净化器

- 安全板 | 润滑油 | 无主灯

- 卫浴洁具 | 厨卫电器 | 智能厨卫

- 厨房橱柜 | 汽车用品 | 智能家居

- 红木家具 | 办公家具 | 古典家具

- 艺术涂料 | 防水材料 | 体育建筑

- 厨房电器 | 新风系统 | 钟表配件

- 全屋家居 | 全铝家居 | 全屋整装

- 生活家电 | 敲击乐器 | 节能环保

- 铝合金门窗 | 全球高端厨卫

- 装配式建筑 | 更多

热点聚焦