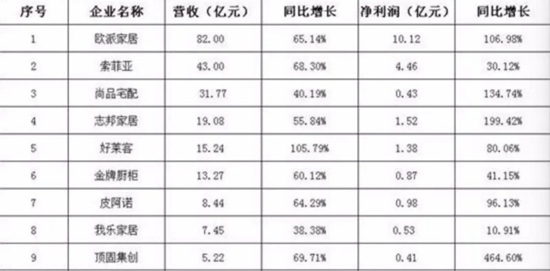

九大定制家居上市品牌分为两个阵营:橱柜系的欧派、志邦、金牌、皮阿诺和我乐;衣柜系的索菲亚,尚品宅配,好莱客与顶固。

橱柜系有“五虎”,衣柜系则是“四小龙”。

从经营品类而言,不管橱柜出身还是衣柜起家,都全面迈入了全屋定制,殊途同归。

2020年,欧派、志邦、金牌、皮阿诺、我乐均保持了正增长,而利润率更是都超过10%,其中我乐净利润超过40%,反观衣柜系,仅有索菲亚一家保持了营收及净利润的双增长。

难怪行业人士说,橱柜系碾压衣柜系了。

01

“橱柜五虎”的增长还能碾压“衣柜四小龙”?

进入2021年,“橱柜五虎”的增长还能继续碾压“衣柜四小龙”吗?

从2020年之前,橱柜系增长为什么 “碾压” 衣柜系?最主要的原因,是橱柜系找到了明确的增长方向,在渠道上,早早布局了大宗业务,而精装修工程的主流是橱柜产品,这直接导致了经营业绩呈现出橱柜系强于衣柜系。

2021上半年,定制家居行业整体平均增长了50%以上,“橱柜五虎”虽然有大幅增长,与衣柜系出身的品牌增速相比,已经不再有之前的强势,尤其是好莱客、索菲亚在大宗业务方面的增长速度,不容小觑,成为公司重要的增长引擎。

照此下去,随着定制衣柜品牌在渠道深挖、大宗业务方面的突破,差距逐步缩小,当全屋定制成为消费主流时,就不再是橱柜、衣柜的品类之争,比拼的是定制家居前后端综合竞争能力。

02

大宗业务来势汹汹,增长基本靠工程

橱柜系在工程渠道的增长较高,这组数据已然说明了问题。

皮阿诺2021上半年已经达到总营收59%,已然成为主流渠道;

欧派家居大宗业务实现营业收入15.88亿元,同比增长52.11%;

索菲亚大宗业务渠道收入达7.29亿元,同比上年增长136.83%;

好莱客2021上半年大宗业务收入为4.18亿元,占主营业务收入比重28.03%。受益于并表湖北千川,营业收入同比增长1258.62%;

金牌厨柜大宗渠道上半年实现营业收入4.55亿元,同比增长88.74%;

志邦家居2021上半年大宗业务实现营业收入5.2亿元,同比增长55%;

我乐家居上半年大宗业务收入1.91亿元,较上年同期增加17.66%;

而一直未在大宗业务突破的尚品宅配,则显得“慢了一拍”,增长主要靠整装,而整装的经营难度较大,见效周期长,这都直接导致了今天的业绩结果。

大宗业务是一把双刃剑,一方面已经成为重要增长渠道,家居企业纷纷重兵布局,另一方面,企业应收账款风险加大,类似“恒大暴雷”事件,家居企业都需要谨慎对待。

03

“衣柜一哥”之争在持续

欧派在橱柜主业保持领先的同时,欧派衣柜及其配套总营收39.71亿元,索菲亚衣柜及其配套总营收34.59亿元,欧派方面称,欧派衣柜以超过5.12亿元的优势,拉开与索菲亚衣柜的营收差距。在本轮半年报PK中,备受关注的“衣柜一哥”之争,又一次以欧派衣柜的完胜暂告一段落。

而索菲亚方面对此持异议,认为欧派统计口径不一致,欧派数据是衣柜+软体,索菲亚则未将全部软体家品类纳入统计数据,另外大宗业务的归口统计也会不一样,因此对于对于谁是衣柜“一哥”,还不能过早定论,仍然有待市场检验。

可以预见,一哥之争还将持续胶着一段时间,最快在今年下半年便可见分晓。

最后的话

不得不说,橱柜产品的技术、制造、对定制家居的产业有着更深的产业理解。橱柜单品横跨五大产业,对于后台管理、团队专业水平、设计师综合素质等核心竞争要素要求更高。

定制家居九大上市公司虽然都取得了较好增长,一路飘红,但真正检验竞争力的时间在2021下半年,后疫情时代,第一波恢复性增长已经过去,接下来才是各路高手,各显神通的时候。

各大企业也展开了肉搏战,加快了 转型升级,欧派布局了“欧铂拉迪”“欧派优材”整装供应链,着眼千亿市场;尚品宅配全面转型整装项目,“看着BIM做装修”能否带领企业全面翻盘?

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队