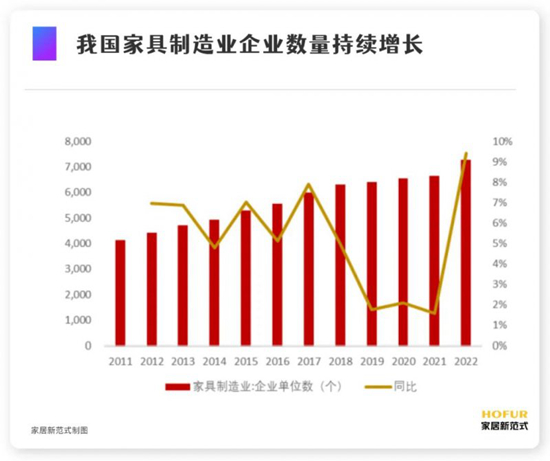

我国家居行业规模庞大,企业数量众多。我国家居市场是万亿规模级别的市场,但由于产品种类众多、技术壁垒不高、准入门槛较低、原材料供应较为充足、供应链碎片化程度高等原因,业内企业数量众多,行业竞争较为剧烈。根据国家统计局,我国家具制造业企业数量在2022年达到7,273家,近10年复合增速为5.13%。

但由于家具制造业企业数量持续增加,业内竞争也逐渐加剧,亏损企业数量整体呈现增长态势。国家统计局数据显示,2022年我国家具制造业亏损企业数量比重高达21.92%,较2012年上升超过10个百分点。

我国家居行业内多个细分领域的市场格局较为分散,行业集中度优化空间大。根据亿欧智库,2020年我国橱柜行业CR3为8.4%;其中,欧派家居份额领先,志邦家居和金牌橱柜跟随其后,但业内单个企业的市场份额均低于5%。

衣柜市场方面,2020年我国衣柜行业CR3为14.4%,集中度稍高于橱柜市场,但仍较为分散;欧派家居、索菲亚和尚品宅配的排名靠前,头部企业的市场份额差异相对较小。此外,沙发市场的集中度相对更高,2020年我国沙发行业CR2为15.1%;其中,敏华控股市场份额达到9.5%。

由于家居产品多属于耐用消费品,客户消费频率低,目前部分中小企业可能通过压缩服务成本以低价竞争,具备一定市场空间。但随着行业逐步成熟,产品标准化程度不断提升,头部品牌企业在渠道、产品、跨界竞争等领域的布局优势将愈发突出,行业马太效应有望逐步显现。

从定制家居来看,未来市场集中度仍有较大提升空间。随着社会经济发展、消费观念转变,家居行业具有高端化、定制化、个性化、智能化等趋势,定制家居行业仍在扩容。

根据中商产业研究院数据,2017-2021年,我国定制家居市场CR9从12.1%提升至12.9%,呈现波动增长态势。

我们认为,随着行业发展,定制家居产品矩阵逐渐丰富,家居企业在整装渠道布局深化,我国定制家居行业集中度在未来有望继续提升。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队