在全球气候危机加剧的背景下,中国"双碳"目标与欧盟碳关税政策形成双重压力,家电行业作为制造业能耗与排放大户,正面临前所未有的绿色转型挑战。从生产端到消费端,环保政策正重塑行业生态,倒逼企业从被动应对转向主动创新。这场转型不仅是技术升级,更是商业模式的重构,谁能率先构建全生命周期绿色管理体系,谁就能在未来的市场竞争中占据先机。

一、政策倒逼:环保红线划定行业新边界

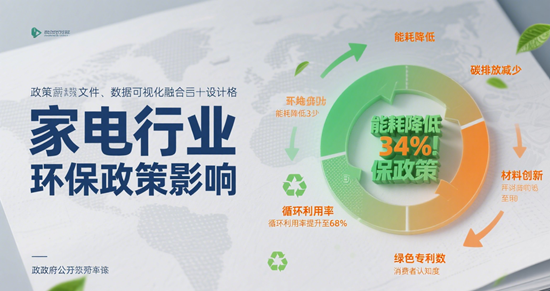

2025年开年,生态环境部发布的《家电行业碳足迹核算指南》引发行业震动。该政策首次将产品全生命周期碳排放纳入强制披露范围,要求企业建立从原材料开采到回收处理的碳账户体系。与此同时,欧盟新电池法规要求出口欧洲的家电产品必须标注碳足迹,并承诺2030年前实现100%回收材料使用。这些政策组合拳直接推高企业合规成本——据中国家用电器协会测算,头部企业为满足新规需额外投入营收的3%-5%用于技术改造。

政策压力不仅来自监管端,消费者端的变化更为显著。京东大数据显示,带有"节能""可回收"标签的家电产品搜索量同比增长87%,90后消费者愿意为绿色属性支付15%-20%溢价。这种消费趋势的转变,使得环保指标从企业社会责任(CSR)范畴跃升为市场竞争的核心要素。

二、技术突围:从单机节能到系统革新

面对政策与市场的双重挤压,头部企业已展开多维技术攻关。格力电器推出的"零碳源"空调技术,通过光伏直驱与储能系统结合,实现年均发电量超过耗电量,该产品已在沙特、阿联酋等中东市场实现规模化应用。海尔智家则构建了"5R绿色再循环"体系,将废旧冰箱拆解出的塑料颗粒重新用于新机外壳,循环材料使用率突破30%。

更值得关注的是数字化技术的深度渗透。美的集团开发的"碳云管家"系统,通过物联网传感器实时采集设备能耗数据,结合AI算法优化生产排程,使某空调产线单位能耗下降18%。这种将减碳目标融入智能制造的创新,正在重塑传统制造的价值链。

三、模式重构:循环经济催生新业态

绿色转型催生的不仅是技术变革,更是商业模式的根本性转变。小米生态链企业推出的"以旧换新+订阅服务"模式,允许用户按月支付费用使用最新款家电,到期后由企业回收翻新。这种"产品即服务"的模式,既降低消费者尝试成本,又确保设备高效流转,使资源利用率提升40%。

在供应链管理端,TCL环保科技建立的"绿色伙伴计划"颇具代表性。该计划要求核心供应商必须通过ISO14064碳认证,并共享节能技术解决方案。2024年,该计划已帮助32家供应商实现年均减排2.3万吨,构建起真正的绿色产业共同体。

四、挑战与破局:平衡成本与创新的艺术

转型阵痛期,企业普遍面临三大矛盾:短期成本增加与长期收益的不确定性、技术突破速度与政策更新频率的错位、消费者教育成本与市场接受度的博弈。对此,部分企业开始探索"政策红利+资本杠杆"的破局路径。

海信集团通过发行碳中和专项债券,将募集资金全部投入激光显示技术研发,既满足ESG投资需求,又加速技术商业化进程。这种金融创新与产业升级的联动,为行业提供了可复制的范本。而长虹美菱则选择与高校共建联合实验室,将基础研究与应用开发结合,将关键材料国产化率从65%提升至92%,大幅降低供应链风险。

五、未来图景:从绿色合规到生态共建

当减碳成为行业共识,领先企业已开始布局更宏大的生态战略。格力电器在海南建设的零碳产业园,集成光伏发电、海水源热泵、储能系统,实现园区100%绿电供应。这种"产业+能源"的融合模式,正在突破单一企业的物理边界,构建区域性绿色生态圈。

更深远的变化发生在标准领域。由海尔牵头制定的《家电产品回收利用评价技术规范》,已被纳入IEC国际标准提案,标志着中国企业在全球绿色治理中从跟随者向引领者转变。这种标准话语权的争夺,将成为未来十年行业竞争的新维度。

在这场绿色革命中,没有企业能独善其身。当政策红线划定底线,技术创新突破上限,模式创新重构边界,家电行业正经历从"工业文明"向"生态文明"的范式转换。那些能将减碳理念融入基因、构建全生命周期绿色管理体系的企业,终将在新的产业周期中赢得未来。这场转型不仅是挑战,更是中国制造向全球价值链高端攀升的历史机遇。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队