在“双碳”目标倒逼产业变革的2025年,中国建材行业正经历一场静默的革命。作为全球碳排放占比最高的工业领域之一,建材行业每年消耗煤炭2.3亿吨,占全国能源消耗的15.8%,其碳排放强度下降18%-20%的目标被写入国务院《2024-2025年节能降碳行动方案》。在这场变革中,装配式建筑以“设计标准化、生产工厂化、施工装配化”的核心特征,成为突破传统高能耗、高污染生产模式的关键路径。

一、传统建材的碳排放困局与装配式建筑的破局逻辑

中国建材工业的碳排放主要集中在水泥、石灰等传统材料生产环节,其碳排放占全国工业一氧化碳排放量的40%。这种“两高一低”(高能耗、高污染、低效率)的生产模式,在装配式建筑的冲击下正在瓦解。以南京国际博览中心为例,其屋面光伏项目通过24.55MWp装机容量实现年发电量2500万度,结合智慧运管平台,在25年运营期内减少碳排放超6亿吨,相当于再造一个中等规模城市的年减排量。

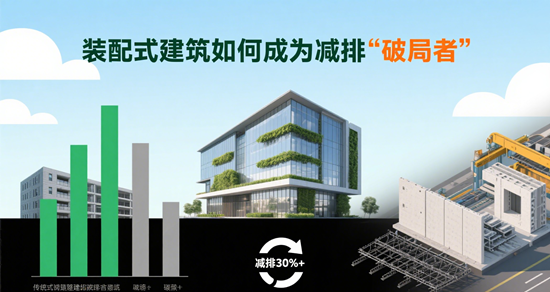

装配式建筑的减排逻辑体现在全生命周期管理:在生产阶段,自动化生产线将构件误差控制在0.1毫米内,减少材料浪费;在运输阶段,通过BIM技术优化路径,降低燃油消耗;在施工阶段,装配式机器人使焊接效率提升3倍,减少现场作业时间。这种模式使装配式建筑碳排放较传统模式降低30%-50%,成为建材行业实现“2030年碳达峰”目标的核心抓手。

二、政策驱动与技术革新:装配式建筑的双重引擎

国家层面将装配式建筑纳入绿色建筑行动方案,提出到2030年装配式建筑占城镇新建建筑比例达40%的硬性目标。地方政府创新政策工具,如雄安新区将装配率要求提升至80%,并配套容积率奖励、税收优惠等激励措施。这些政策红利催生市场爆发:2025年全国装配式建筑市场规模突破1.7万亿元,其中钢结构以12.7%的年复合增长率成为增长最快的细分领域。

技术革新是装配式建筑崛起的另一引擎。在重庆快速路二横线项目中,五座大桥通过“四逆一顺”转体法实现同步跨越三条铁路线,误差控制在0.1毫米内,刷新世界纪录。这种将北斗卫星定位、BIM技术与精密仪器结合的创新,标志着装配式建筑进入“深水区”。更值得关注的是材料革命:再生混凝土替代率超80%,碳排放降低40%;轻量化钢结构与碳纤维复合板使建筑自重降低40%,使用寿命延长至100年。

三、典型案例:从冬奥场馆到城市更新的减排实践

北京冬奥会的“水立方”改造堪称装配式建筑的经典案例。通过2600根H型钢和1570块预制板,20天完成“水冰转换”,BIM技术为每个构件赋予数字身份,实现精准复位。这种“模块化+数字化”的模式,使场馆转换施工的碳排放较传统方式降低65%。

在城市更新领域,南京佳汇大厦通过装配式改造实现单位面积能耗下降20%。其屋面光伏板年发电量3.4万度,结合能碳数智化平台,年减少碳排放100吨。更极致的案例出现在无锡海归小镇:9楼零碳馆通过高效隔热玻璃幕墙、热泵热回收技术及全过程BIM管理,实现建筑综合节能率101%,光伏发电完全覆盖42.6万度年用电量,静态回收期仅9.1年。

四、挑战与对策:从成本中心到价值中心的转型

尽管装配式建筑优势显著,但其推广仍面临三重挑战:初期投资成本较传统模式高15%-20%;中小企业技术转化率低,实验室成果产业化周期超3年;地方政策与国家标准衔接不足,跨区域协同受阻。

破解这些难题需要系统性创新。在成本层面,政府可通过绿色信贷贴息(利率优惠2-3个百分点)、扩大碳减排支持工具覆盖范围等方式降低融资门槛。在技术层面,建议构建“龙头企业+科研机构+金融机构”联合体,如中建科工在沙特落地超10亿美元项目,通过技术输出带动标准输出。在政策层面,需加快完善碳核算、绿色认证等衍生市场,推动80%规上企业纳入碳配额交易。

五、未来展望:装配式建筑的全球化与智能化

到2030年,装配式建筑渗透率有望突破50%,行业规模达4万亿元。其发展将呈现三大趋势:

1. 全球化布局:中国装配式建筑企业通过“一带一路”参与国际基建,湖南企业已在海外建厂超100家;

2. 技术深水区:全息柔性屏、自修复材料等颠覆性技术进入商业化,推动医疗、军事等领域应用;

3. 可持续革命:全产业链碳中和,单位产品碳排放量降低40%,响应全球ESG投资趋势。

在这场静默的革命中,装配式建筑已不仅是建筑工业化的工具,更成为重构产业生态、重塑城市形态、重新定义“中国建造”的核心力量。当南京国际博览中心的光伏板在阳光下熠熠生辉,当雄安新区的装配式社区拔地而起,一个更绿色、更智能、更可持续的建筑未来正在到来。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队