2026年,国潮已不再是新鲜词汇。当“李宁们”的走秀热度褪去、“花西子们”的流量高峰平缓,一个更关键的问题浮出水面:为什么有些国潮品牌只是昙花一现,而另一些却能从“流量爆款”走向“长红经典”?

本文将从文化资产、产品逻辑、用户关系和商业模式四个维度,拆解国潮品牌穿越周期的底层密码。

一、流量退潮之后,谁是裸泳者?

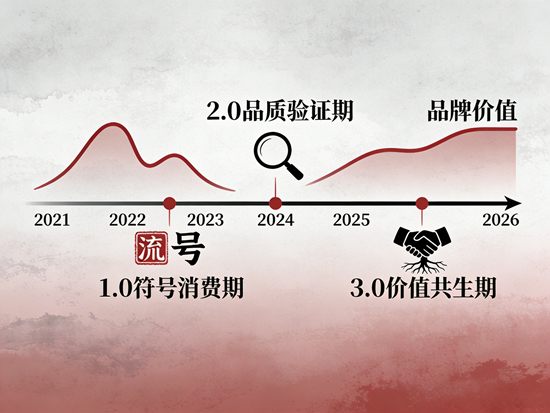

过去五年,国潮经历了三个阶段:

- 1.0 符号消费期(2021-2023):只要在产品上印汉字、用故宫色、联名非遗IP,就能引发抢购。消费者为“民族自豪感”买单。

- 2.0 品质验证期(2024-2025):国潮退烧,消费者开始追问:除了情怀,产品本身能打吗?大量贴牌国潮品牌被淘汰。

- 3.0 价值共生期(2026-):真正存活下来的品牌,不再是“国潮概念”的搬运工,而是成为了某种生活方式或文化价值的载体。

2026年的数据很能说明问题:国潮相关品牌搜索量同比下降12%,但头部品牌的复购率平均提升了34%。流量大盘在缩水,但用户粘性在向优质品牌集中。

二、底层逻辑一:文化资产,不是符号堆砌,而是叙事主权

很多国潮品牌犯了一个错误:把文化当成“装饰品”。

长红型国潮品牌的第一个秘密,是建立文化叙事的主权。什么意思?它们不再借用已有的文化符号(比如直接把清明上河图印在衣服上),而是主动创造、演绎甚至定义新的文化表达。

案例:观夏(2024-2026进化路径)

观夏早期靠“东方香”的定位和精致的视觉叙事出圈。但到了2026年,它已经完成了从“讲中国故事”到“成为当代中国生活方式一部分”的跃迁。它不再告诉你“桂花代表中秋思乡”,而是通过每一季的叙事主题,让“观夏式的东方”成为消费者主动向往的情绪符号。

核心差异:

| 流量型国潮 | 长红型国潮 |

|---|---|

| 文化是“可替换的外衣” | 文化是“不可复制的基因” |

| 追热点:三星堆火了做三星堆联名 | 造热点:品牌本身就是文化事件 |

| 用户为“符号”付费 | 用户为“意义”付费 |

给品牌方的建议: 不要问“最近什么国风元素火”,而要问“我的品牌在当代中国文化版图中,占据哪个独一无二的位置”。

三、底层逻辑二:产品逻辑,从“国潮+”到“+国潮”

一个值得注意的趋势是:2026年,单纯做“国潮美妆”“国潮服饰”的垂类品牌增速放缓,而将国潮基因融入大众刚需品类的品牌开始爆发。

这就是产品逻辑的根本转变——从“国潮+一切”的加法思维,变成“一切+国潮”的乘法思维。

两个代表性赛道:

1. 国潮+智能硬件:2026年最成功的国潮产品之一,是某国产音频品牌的“竹林·听风”系列耳机。它将宋代文人“听松、听泉、听风”的审美理念,融入主动降噪和环境音模式的产品设计中。不是在外壳上刻一首诗,而是让产品功能本身就承载文化体验。

2. 国潮+食品科技:另一个黑马品类是“节气食养”预制菜。品牌不再只强调“老字号配方”,而是用现代营养科学重新解释“不时不食”,让24节气成为年轻人可执行的健康管理方案。

产品层的关键公式:

文化深度 × 功能创新 × 场景适配 = 长红产品力

只有文化没有功能,是文创产品(低频、非刚需);只有功能没有文化,是普通商品(可替代、易价格战)。只有三者的乘积足够大,才能形成护城河。

四、底层逻辑三:用户关系,从“流量捕获”到“圈层共生”

2026年最残酷的营销现实是:公域流量成本已经高到让大多数新品牌无法盈利。但头部国潮品牌却走出了一条新路——放弃大水漫灌,转向圈层深作。

两种有效的用户运营模型:

模型A:身份认同型社群

以“十三余”为代表(汉服头部品牌)。它的核心用户不是“买汉服的人”,而是“汉服生活方式的践行者”。品牌运营的不是促销群,而是兴趣部落——用户在里面讨论妆容、分享出游攻略、甚至自发组织线下雅集。复购不是靠推送,而是靠“我属于这个圈子”的身份认同。

模型B:价值共创型会员

某新中式茶饮品牌的做法更激进:开放年度产品研发投票权,付费会员可以参与“下一季茶底的盲测和选择”。结果是什么?每一款新品上市前,就已经有数千名核心用户深度参与、主动传播。这不是“以用户为中心”,这是“用户即品牌的一部分”。

数据对比:

- 普通国潮品牌:获客成本180元,LTV(用户生命周期价值)450元

- 圈层深作型国潮品牌:获客成本95元,LTV 890元

结论: 在2026年,用户不是“流量”,而是“共建者”。

五、底层逻辑四:商业模式,从“爆品依赖”到“系统韧性”

流量型国潮品牌有一个共同的脆弱点:太依赖单一爆品或单一渠道。

2025年某新锐国潮彩妆品牌的崩盘就是典型案例:凭借一支“东方雕花口红”半年卖了3个亿,但当竞品推出相似设计、流量成本上涨、用户审美疲劳三重压力同时到来时,品牌在三个月内销售额跌去70%。

长红型国潮品牌的商业模式有三个特征:

1. 产品矩阵化:不只有“大单品”,还有“稳定器产品”和“探索型产品”。比如花西子除了雕花口红,还有高复购的散粉(稳定器),以及不断试水的护肤线(探索未来的第二曲线)。

2. 渠道去中心化:不押注任何一个单一平台。2026年最健康的国潮品牌,通常线上(抖音+私域+电商)和线下(快闪+长期店+体验空间)的销售比例接近6:4。

3. 供应链文化化:顶级的国潮品牌,已经把供应链变成了内容本身。某香氛品牌会定期邀请KOL和核心用户参观其在云南的香料种植基地,不是参观工厂流水线,而是看“一朵花的生长”。供应链不再是成本中心,而是信任中心。

六、总结:2026年国潮“长红”的七字法则

如果要用一句话概括流量型国潮和长红型国潮的区别,那就是:

流量品牌卖“我火了”,长红品牌卖“我值得”。

前者依赖外部热度,后者构建内在价值。前者迎合情绪,后者创造意义。

对于正在或准备进入国潮赛道的品牌方,以下是2026年的行动清单:

1. 文化上:停止堆砌符号,找到你的品牌在当代中国文化中的独特位置。

2. 产品上:让国潮从“皮肤”变成“骨骼”,融入功能而非只做装饰。

3. 用户上:放弃流量思维,把核心用户变成品牌共建者。

4. 模式上:构建产品矩阵和渠道网络,增强系统抗风险能力。

5. 时间上:接受“慢”。长红品牌的增长曲线不是陡峭的指数线,而是稳健的S型。

国潮的下半场,比的不是谁跑得快,而是谁活得久。当潮水真正退去时,那些把根扎进文化土壤、把心留给用户、把手伸向产品深处的品牌,会发现:原来“长红”不是结果,而是一种选择。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队