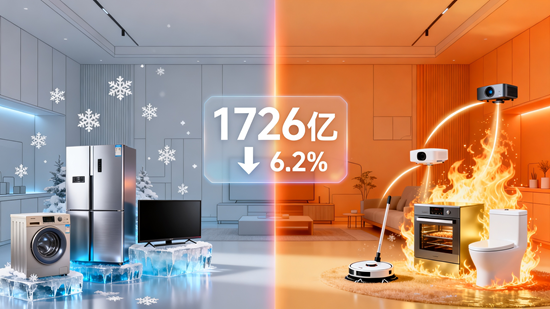

最新数据像一盆冷水,直接浇在了家电人的心头。奥维云网推总数据显示,2026年1-5月,中国家电市场全渠道零售额录得1726亿元,同比下滑6.2%,相较去年同期的1840亿元规模,凭空蒸发了114亿。一时间,“家电入冬”的声音甚嚣尘上。

但如果你只盯着这个6.2%的整体跌幅,就很容易错判2026年家电行业的真实水温。大盘之下,冷热极度分化——有的品类滞销积压,有的品类却卖断了货。这轮调整,并非家电不行了,而是旧有的增长逻辑正在被重构。

一、大盘失速的三个压力源

1726亿的成绩单,背后是三股冷空气的叠加。

第一,地产拉力减弱。 家电作为房地产的后周期行业,其新增需求与房屋竣工交付深度绑定。2025年下半年以来,住宅竣工面积持续收缩,直接抽空了新装家电的底层需求。厨电、空调等安装类大件首当其冲。

第二,政策红利前置透支。 2025年的“以旧换新”国补力度空前,大量耐久消费被提前释放。一个刚换了新风空调的家庭,不可能在2026年再买一台。这等于2026年被迫“还债”。

第三,消费理性抬头。 居民储蓄意愿仍处高位,非必要不换新,坏了先修再扛一扛,成为相当一部分家庭的共识。冰箱、洗衣机等传统刚需白电的替换周期明显拉长,导致基本盘承压。

二、热赛道逆势崛起:不是家电不行,是你的家电不对路

硬币的另一面,寒流中多处火苗烧得正旺。2026年前五个月,清洁电器整体零售额同比增长超20%,智能马桶增速破22%,干衣机、洗碗机、嵌入式微蒸烤等改善型品类均跑出两位数增幅。

这背后是四大确定性需求在驱动:健康、懒人、悦己与适老。

- 洗地机和扫拖机器人早已不是尝鲜品,而成为年轻家庭的首选清洁方案。“一机解放双手”的懒人逻辑,在经济慢周期里反而更具韧性。

- 干衣机、洗碗机对应的是悦己和空间解放,一旦用过就很难降级。

- 银发经济的崛起,让适老化智能马桶、坐式淋浴器、带跌倒监测的家电套件,在2026年成为泛家电渠道的新利润池。

一句话总结:冷的是“满足基本功能”的老旧品类,热的是“创造新生活方式”的价值跃迁品。

三、渠道冰火两重天:线下承压,内容电商捡走份额

与产品冷热相伴的,是渠道的剧烈洗牌。线下大连锁、区域家电卖场的客流量继续下滑,部分建材渠道门店进店率几乎腰斩。但在抖音、快手、小红书等内容平台上,家电品类的冲动消费却激增超过30%。

一个有意思的现象是:场景化直播与短视频,把洗地机的极限清洁、智能蒸烤箱的一键大师菜、零冷水燃气热水器的即开即热,变成了看得见的“爽点”。消费者可能原本没有换新计划,看着看着就下了单。传统“坐商”模式彻底失灵,无法与用户建立内容触点的渠道,正在被加速淘汰。

四、企业的生死分界线:从卖产品到卖服务

价格战救不了大盘。2026年上半年,部分中小品牌试图用“骨折价”换量,结果却是营收利润双杀,渠道信心崩塌。真正稳住的,是那些把家电做成“家生活解决方案”的企业。

他们做对了几件事:不再单独卖一台产品,而是提供套系化、场景化的全屋方案;不再把以旧换新做成促销噱头,而是打通“拆旧-回收-送装-调试”全链路,让消费者毫无换新负担;更关键的是,把服务变成可付费的产品,比如空调的年度深度清洗、净水器的滤芯订阅、智能厨电的菜谱运营。当硬件红利见顶时,服务就是翻越周期的第二曲线。

五、消费者该不该买?盯紧两个窗口期

面对这个冷热交加的市场,普通消费者的最佳策略不是盲目等待最低价。

2026年的家电走势已经给出两个清晰的窗口期:一是眼下的年中大促,厂商为对冲上半年业绩缺口,大概率会拿出真金白银的清仓让利,刚需更新可以果断出手,重点关注那些高能效、带智能互联的改善型产品;二是密切关注下半年的新一轮消费补贴落地节奏,尤其针对绿色智能家电和适老家电的定向支持,很可能在地方层面率先发力。大原则不变——为过时的技术买单,才是真正的浪费;为真实提升生活品质的“热品类”消费,在下行周期里反而是更有安全感的决策。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队