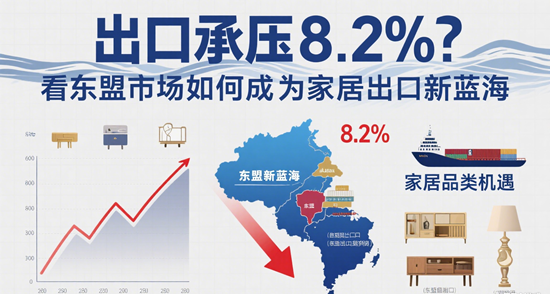

2025年,中国家具行业正经历冰火两重天。海关总署数据显示,前5月家具出口额同比下降8.2%,延续了自2024年以来的下滑态势;但另一组数据却格外醒目——对东盟出口同比增长13.5%,越南、马来西亚等市场订单激增。在欧美传统市场需求疲软、贸易壁垒加剧的背景下,东盟正以惊人的增速崛起为中国家居出口的新引擎。这场转型背后,既是RCEP协议释放的政策红利,也是数字经济与绿色消费趋势交织下的市场重构。

一、传统市场遇冷,东盟成破局关键

2025年1-5月,中国家具行业规模以上企业营业收入同比下降3.9%,利润总额缩水27.9%,出口额59.8亿美元的单月数据较4月降幅扩大2.2个百分点。这一颓势源于多重压力:欧美市场通胀高企导致消费降级,美国对华关税政策反复横跳,叠加全球供应链区域化重组,传统“低价走量”模式难以为继。

转折发生在东盟。2025年前5月,中国对东盟家具出口额逆势增长,越南市场订单量同比激增25%,马来西亚智能家具需求增长超40%。东盟十国人口超6.5亿,其中30岁以下人口占比超60%,城镇化率以每年2%的速度推进,为家居消费提供了庞大增量市场。更关键的是,RCEP协议生效后,中日首次达成关税减让安排,中国出口至日本的家具产品中88%实现零关税,而东盟作为RCEP核心区域,其市场壁垒被大幅削低。

二、数字经济赋能,跨境电商重构渠道

东盟市场的爆发,离不开数字基建的支撑。2025年,东盟六国电商GMV预计突破3000亿美元,其中家居品类占比超30%。在越南,TikTok Shop家居类目日均订单量突破10万单;在印尼,Shopee平台上的中国家居品牌占比达45%。广西跨境电子商务综合试验区的实践颇具代表性:通过布局30余个海外仓,构建“三仓”(边境仓、保税仓、海外仓)物流体系,2025年上半年对东盟跨境电商进出口额超250亿元,同比增长140%。

这一趋势的背后,是东盟消费者行为的深刻变革。疫情期间,东盟网民日均手机使用时间达4.2小时,85%的用户尝试了新应用,线上购物的黏性被彻底激活。马来西亚数字经济发展局数据显示,2025年移动支付占比已达东盟交易的50%,“先享后付”模式在年轻群体中渗透率超70%。中国家居企业正通过DTC(直接面向消费者)模式,利用TikTok、Lazada等平台,以“短视频种草+直播带货”的方式,将环保沙发、智能照明等爆品直接触达东南亚消费者。

三、绿色消费崛起,中国品牌抢占心智

东盟市场的另一个变量是绿色消费的觉醒。2025年东南亚绿色家居市场规模预计达85亿美元,年增速超35%。越南政府《国家数字化转型计划》明确,到2030年80%人口需使用电子支付,这间接推动了低碳家居的普及;泰国“4.0战略”则将绿色建材纳入国家优先发展目录。

中国企业的技术积累恰好契合这一需求。某头部家居品牌在越南推出竹纤维板材系列,甲醛释放量低于欧盟E1标准,单价较传统产品高20%,但上市3个月即售罄;另一企业针对印尼潮湿气候研发的防霉抗菌床垫,通过Shopee平台单月销量破万。更值得关注的是,RCEP原产地累积规则允许企业在东盟成员国采购原材料,如从菲律宾进口椰壳纤维、马来西亚进口橡胶木,既降低关税成本,又满足消费者对“本土制造”的认同感。

四、挑战与机遇并存,本土化是制胜关键

尽管东盟市场前景广阔,但企业仍需跨越三道坎:一是物流成本,东南亚陆运费用占货值的15%-20%,远高于中国国内;二是文化差异,印尼消费者偏好色彩鲜艳的波西米亚风格,而新加坡中产更青睐极简设计;三是政策波动,印尼近期提高部分中国商品关税,倒逼企业加速本地化生产。

应对之策已浮出水面。海尔在泰国建立东南亚最大智能家电产业园,实现“研发-生产-销售”全链条本地化;林氏木业与越南电商平台Tiki合作,推出“72小时极速达”服务;更有企业通过并购当地品牌,如顾家家居收购马来西亚老牌家具商,快速获取渠道资源。这些案例印证了一个规律:在东盟市场,单纯的产品输出已不够,必须构建“生态输出”能力。

五、从蓝海到深蓝,家居出口的下一程

站在2025年的节点回望,东盟市场的崛起绝非偶然。它是RCEP协议深化、数字经济渗透、绿色转型加速三重趋势的交汇点。对于中国家居企业而言,这片市场不仅是“填平”欧美订单缺口的缓冲带,更是培育全球品牌的主战场。

未来,随着中老铁路跨境物流效率提升、东盟智慧城市网络建设,家居出口的“东盟故事”将更加精彩。那些能将中国制造的效率与东盟市场的活力深度融合的企业,必将在这片蓝海中驶向更辽阔的深蓝。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队