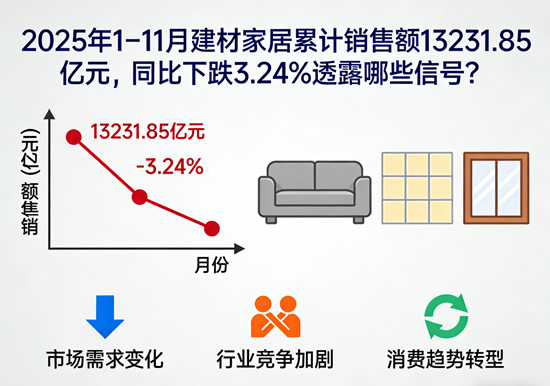

2025年1-11月,全国规模以上建材家居卖场累计销售额达13231.85亿元,同比下跌3.24%。这一数据不仅折射出行业短期波动,更揭示了深层次的结构性变革。从房地产周期、消费升级、政策导向到企业转型,多重信号交织,勾勒出建材家居行业在存量时代下的生存图景。

一、房地产下行周期的持续挤压:需求端“断崖式”收缩

建材家居行业与房地产市场的“共生关系”在数据中显露无遗。2025年,全国70个大中城市商品住宅销售价格环比持续下降,新房交付量锐减直接导致家居需求萎缩。以某头部房企为例,其2025年交付面积同比减少28%,叠加房企暴雷引发的工程款拖欠问题,进一步加剧了建材商的现金流压力。这种“链式反应”在数据中体现为:11月单月销售额1296.31亿元,同比下跌5.75%,且1-11月累计跌幅逐月扩大,显示需求收缩未现拐点。

更值得关注的是,政策调整对需求的“双刃剑效应”。2023年实施的《新建住宅全装修交付规范》虽提升了住宅品质,却压缩了个性化家装市场空间;环保政策强制推行水性漆标准,迫使中小家具厂人均投入20万元技改成本,部分企业因无力承担而退出市场。这些政策在推动行业规范化的同时,也加速了需求端的结构性分化。

二、存量市场崛起:从“增量扩张”到“存量深耕”

尽管整体数据承压,但细分领域已现曙光。BHI指数与国房景气指数的剪刀差持续扩大,印证存量房产再装修市场份额加速扩张。以北京为例,2025年老旧小区改造带动智能家居、适老产品需求激增,某品牌适老化卫浴产品销量同比增长67%。这种转变在数据中亦有体现:10月“销售能力指数”与“购买力指数”环比涨幅显著,得益于国家第四批690亿元以旧换新补贴资金下达,叠加企业促销力度加码,激活了存量市场的消费活力。

企业战略调整亦印证这一趋势。居然之家重仓智能家居,虽短期毛利率仅15%,但布局长远;红星美凯龙则通过“设计中心+整装套餐”模式,抢占存量改造赛道。这些动作表明,行业正从“卖产品”转向“卖解决方案”,服务附加值成为竞争关键。

三、消费分级与渠道裂变:高端化与性价比的双向奔赴

数据背后是消费行为的深刻变迁。一方面,高端市场韧性凸显:1-11月家具类零售总额1895亿元,同比增长16.9%,其中智能床垫、定制橱柜等高端品类占比超40%;另一方面,性价比需求持续释放:建筑及装潢材料类累计零售额1510亿元,同比下降1.5%,但线上渠道占比突破35%,直播带货、VR全景体验等新模式成为引流利器。

渠道端,传统卖场“失宠”与新兴渠道崛起形成鲜明对比。11月BHI分指数中,“人气指数”环比跌幅居前,反映线下客流下滑;而企业通过“线上引流+线下体验”的O2O模式,将线上订单转化率提升至28%。某品牌通过抖音直播实现单月销售额破亿,印证新渠道的爆发力。

四、行业洗牌加速:从“野蛮生长”到“精耕细作”

数据下滑的另一面是行业集中度的提升。头部企业凭借品牌、供应链与研发优势逆势扩张,而中小微企业则面临生存危机。以某区域性建材商为例,其2025年库存周转率同比下降40%,资金链断裂风险加剧;而某上市龙头通过数字化改造,将订单交付周期缩短至15天,市占率提升至12%。

这种分化在政策层面亦得到呼应。工业和信息化部等六部门联合发布的《建材行业稳增长工作方案》明确提出“产能调控+科技创新+绿色转型”路径,倒逼企业从规模扩张转向质量优先。某陶瓷企业通过引入AI质检系统,将优品率提升至99%,单位能耗下降22%,成为行业转型标杆。

五、未来展望:在“危”与“机”中寻找平衡点

尽管短期数据承压,但长期机遇仍存。国家“十四五”规划明确提出“城市更新行动”,预计2025-2030年将带动20万亿元级市场;银发经济、低碳经济等新兴赛道亦为行业提供新增量。企业需在三方面发力:

1. 产品创新:聚焦绿色建材、智能家居、适老产品等细分领域,通过技术迭代构建差异化优势;

2. 服务升级:从“销售产品”转向“提供整体解决方案”,提升全生命周期服务能力;

3. 模式转型:深化线上线下融合,利用大数据、AI等技术优化供应链与用户体验。

2025年的建材家居行业,正站在传统与变革的十字路口。13231.85亿元的累计销售额,既是行业周期波动的注脚,更是转型阵痛的缩影。唯有那些能精准捕捉存量市场机遇、持续创新商业模式、坚守品质与服务的企业,方能在未来的竞争中脱颖而出。正如行业专家所言:“家居业的未来,不在摩天大楼的效果图里,而在老百姓回家路上的那一声轻松叹息。”

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队