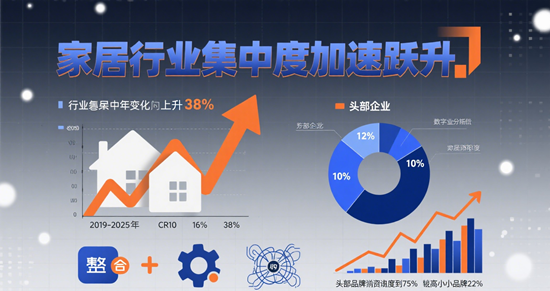

中国家居行业正经历深刻的结构性变革。据中装协数据显示,2025年头部企业通过并购将市场份额从2023年的28%提升至41%,CR5(红星美凯龙、居然之家、月星、欧亚达等)集中度预计2030年突破50%。这一轮行业洗牌背后,是头部品牌以技术革新、模式重构、生态布局构建的多维竞争壁垒,推动行业从规模竞争转向价值竞争的新阶段。

技术革新:从功能满足到神经级交互

在深圳举行的2025世界人工智能大会上,非侵入式脑机接口技术引发行业震动。喜临门与强脑科技联合推出的全球首款脑电AI床垫,通过高精度传感器实时捕捉脑波信号,结合AI算法动态调节声光电磁场,实现睡眠质量的量化改善。这种"读心术"级的技术突破,标志着家居产品从被动响应转向主动干预。

更深刻的变革发生在设计端。顾家家居联合群核科技发布的行业首个全链路"AI设计大脑",依托户型库、风格库、方案库、种子库四大数据库,可在五分钟内生成完整初步设计方案。这种技术颠覆了传统设计模式,将设计效率提升300%,同时通过动态参数调整实现"千人千面"的定制需求。数据显示,采用AI设计的企业L,其线上渠道客单价提升42%,设计环节成本降低28%。

模式重构:从产品交易到场景生态

头部品牌正在重构商业逻辑。顾家家居推出的"十大微场景"解决方案,将电竞房、猫房、阳台等细分场景搜索量同比增速达55%的消费需求,转化为可量化的产品模块。以"冰箱零食柜"为例,通过广角双开门、一体式隐形收纳设计,不仅实现零食分类存储,更构建起家庭情感交互的物理载体。这种场景化创新使顾家定制业务2024年营收达9.92亿元,同比增长12.7%。

更彻底的变革发生在渠道端。企业L通过拉卡拉开放平台打通线上线下支付通道,实现"线上下单、线下体验、一键退货"的闭环服务。这种"支付+数字化"的深度融合,使其线上渠道销售额占比超50%,直播带货转化率提升37%。行业数据显示,2025年家居O2O模式覆盖率达70%,电商渠道贡献50%线上增量。

生态布局:从单点突破到系统制胜

在双碳战略驱动下,云峰莫干山构建的绿色产业链堪称行业标杆。通过打造速生杨树、桉树、杉树原林基地,建立"原林基地培育-木材深加工生产-国内外贸易"三位一体体系,实现全流程资源保护。其绿色智造基地引入5G智能制造技术,通过柔性化产线配置和智能揉单生产,单位能耗降低19%,碳排放减少23%。这种"从种子到家具"的闭环模式,使其参与制定双碳标准达13项。

更宏大的生态布局正在形成。欧派家居通过"欧派+欧铂丽+铂尼思"的多品牌矩阵,实现高、中、低三档市场全覆盖。其推出的整装供应链平台"欧派优材",整合200余家优质供应商,形成"设计-生产-安装"全流程标准化体系。这种生态化布局使欧派2021年上半年营收增长65%,远超行业平均增速。

竞争壁垒:从规模优势到价值垄断

当前家居行业已形成三重竞争壁垒:技术壁垒方面,头部企业AI设计、脑电交互等专利数占比超60%;数据壁垒方面,顾家家居建立的消费者行为数据库覆盖2000万户家庭;生态壁垒方面,欧派构建的整装生态链合作伙伴达1200家。这些壁垒使行业马太效应加剧,中小品牌淘汰率同比上升18%。

更深刻的变革在于价值重构。当行业平均客单价停滞在8000元时,顾家推出的59816元高颜整家套餐通过"十大微场景"系统,实现客单价突破3万元。这种从"卖产品"到"卖生活方式"的转型,使头部品牌溢价能力提升25%-35%。正如中国质量报记者王一鸣所言:"全链路服务能力将成为未来十年最坚实的竞争壁垒。"

站在2025年的行业拐点,家居企业正经历从"制造型"向"服务型"、从"功能型"向"情感型"的深刻转型。头部品牌通过技术革新构建交互入口,通过模式重构打造场景生态,通过生态布局形成系统优势,最终实现从规模领先到价值垄断的跨越。这场变革不仅重塑着行业竞争格局,更在重新定义中国人对"家"的本质理解——它不再是简单的物理空间,而是承载着科技温度、情感共鸣与生活理想的复合生态系统。

部门单位: 中国经营报 21世纪经济导报 经济观察报 中国证 券报 北京大学中国经济研究中心 凤凰卫视(凤凰网) 胡润百富团队